自己紹介と目指すところ

マトシブログ

マネマガ

前回、家計の収支を把握しようという記事を書きました。

その続きで実践編です。

今回は日常で絶対これぐらいはかかっている費用と平均的な収入を計算して、毎月の基礎的な収支をみていきます。

もうめんどくさいという声がもう聞こえそうですが笑

大丈夫です。

例を出しながらわかりやすくを重視したので、安心してついてきてください。

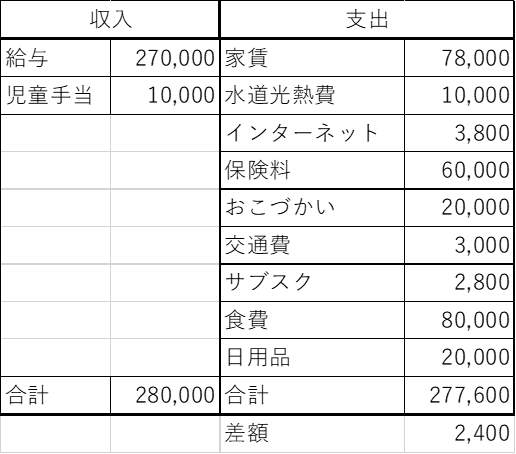

完成するとこういう物が作れます。

こちらは、Excelを使って作りましたが、紙に書いていただいてもアプリを使ってもらっても何でも大丈夫です。

要は、家計を把握できれば良いのです。

自分のやりやすそうなやり方でやってみてください。

完成すると自分の課題や改善ポイントが見つかりますし、自分のクセや気づけていなかったところにお金を使っていることがわかり、個性も再発見できるでしょう。

さてさてまずは、収入をみていきましょう。

多くの人は給料ですね。

月給の方は残業時間によって、時間給の方は働いた時間によって毎月まちまちかと思います。

なので、平均的な収入を出していきます。

さぁ給与明細を引っ張り出してください。

そんなんないわという方は銀行に振り込まれた金額をご覧ください。

ひっぱりだした給与明細(振込された金額)から去年、または今年の多くもなく少なくもない月を3ヶ月ほど選んでください。

給与明細であれば手取り金額を、振込みされた金額であればそのままで大丈夫です。

その金額から、天引きでしている貯蓄(財形貯蓄)などを足して合計してください。

例:

4月 給与手取り 20万円。先取り貯蓄1万円なら・・・21万円(①)

5月 給与手取り 24万円。先取り貯蓄1万円なら・・・25万円(②)

6月 給与手取り 19万円。先取り貯蓄1万円なら・・・20万円(③)

これらを(①+②+③)/3をして、平均21万6千円とします

これが基本の収入となります。

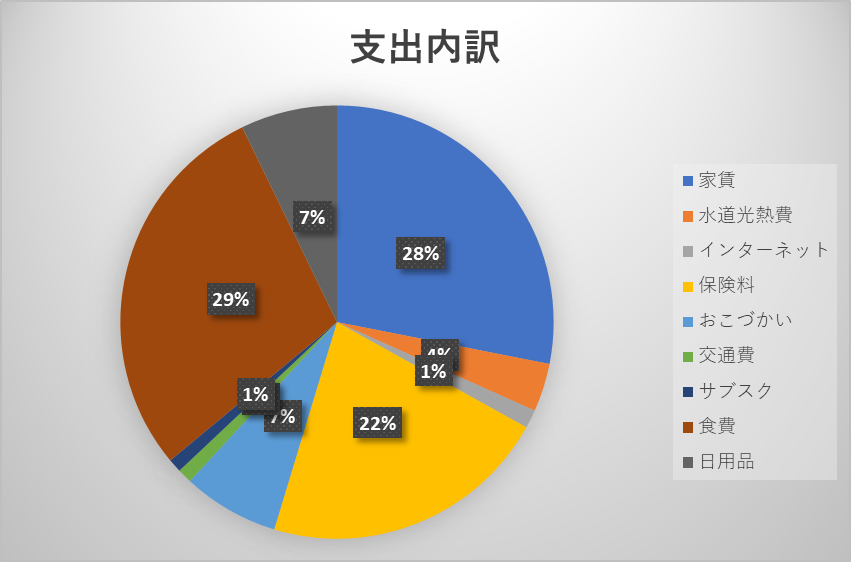

支出の内、食費のように毎月変わる可能性が低い項目を固定費として分けていきます。

「来年には増えたり、減ったりすんだけど」という項目のあるでしょうが、現時点でのかかってる費用を集めていきましょう

支出の中で一番大きい金額でしょう。

住む場所の家賃状況や会社からの補助など大きく変わるのがこの項目です。

賃貸の方は家賃を、持ち家で住宅ローン利用中の方は住宅ローンの毎月返済額を入れてください。

住宅ローンでボーナス返済を使っている方は、ボーナス分を毎月に割って計算してください。

例:毎月5万円、年間ボーナス返済額24万円なら、24÷12=2万円

毎月5万円+ボーナス(毎月換算)2万円=7万円を入れてください。

あぁなんと実家やローン完済後の家でのお金がかからない状況のなんとうらやましいことか。

電気代、ガス代、水道代がここに入ります。

電気やガスは夏場や冬場で大きく増えると思いますし、昨今の値上げでかなり家計を圧迫していることでしょう

電気・ガスは1月~3月、7月~9月と高くなる傾向にあります。

ここでは年間の平均を取りたいので、年間の平均がわかる方はその平均を

んなもんわかんねぇよと言う方は、請求書の1月~3月、7月~9月の明細は0.8を掛けて、それ以外の月の明細は1.2を掛けてください

例:2月のガス・電気代が合計20,000円なら 20,000円×0.8=16,000円

5月のガス・電気代が合計13,000円なら 13,000円×1.2=15,600円

となり、だいたい年間の平均値がとれます。

インターネットと携帯代です。

格安SIMなど携帯代は今やかなりお得になりましたね。

通信料も定額が多く、使いすぎて今月は料金あがったというかも少ないのではないでしょうか?

定額の方は家族分合計を入れてください。

変動する方は携帯料金はどの会社であれ簡単に毎月の明細を確認できると思うので、平均を計算してみてください。

大きな注意点はありませんが、スマホゲームなどの課金は含めないようにお願いします。

それは娯楽費やおこづかい分でいれてください。

保険料は生命保険・医療保険・車の保険などです。

貯蓄型保険もこちらに組み込んでください。

保険によっては年払いの方もいらっしゃると思うので、分割して計算してください。

例:車の年払い保険料 年間6万円でしたら

6万円÷12ヶ月=5千円で入れてください。

子どもがいらっしゃる方は、保育園・幼稚園料、習い事など子どもにかかる費用を合計して入れてください。

年払いはさっきの保険料のように分割してください。

おこづかいです。

われわれの希望の泉、魂の結晶、心のオアシス等々様々な呼び名があると思いますがおこづかいです。

定額の方が多いと思うので計算しやすいかと思います。

もし給料が歩合制など変額の方は平均的にどれぐらいかを見積もっていれてください。

ゆくゆくはこれを増やせるようにしたいですね!

通勤用の定期代やガソリン費用です。

会社から半年に一度支給され、相殺できているようであれば省いてください。

毎月給与に還元されている場合は、給与の項目に交通費が入っているためこちらにも交通費を入れてください。

また、日常で毎月だいたいどれくらいガソリン代がかかっているか給油の頻度やレシートを参考に計算してください。

こちらは上記の項目に入らないサブスク契約や定額の出費です。

例えば、アマゾンプライム、Netflix、YouTubepremiumなど

ジムやヨガなどもこの項目に入れてください。

サブスク系は手軽で始めやすいですが、ついつい契約が多くなって気づけばかなりの金額になってますよね・・・

気をつけねば!

最後はローンの返済金です。

車のローンやリボ・分割払をしている方はこちらに入れてください。

つづいて食費や医療費にように毎月変動する可能性の高い支出をみていきましょう

大丈夫ですか?

固定費でもう嫌になっていませんか?

あと3項目です!

もうちょっと頑張っていきましょう!

食費や外食費は決まった金額や正確な金額を出すのは難しいでしょう

毎月4万円で生活する!などと決めている方はその金額をいれていただければ一番良いのですが、なかなかできている方はいません

なので、1週間のスーパーなどで購入したレシートを集めてみてください。

その中で食費に分類される物をピックアップしてもられば大丈夫です。

おおよそ1週間での買い物は1週間でなくなるものが多いです。

外食も1週間で食べた金額を合計すると良いです。

例:

月から日までのレシートで食費・外食費を合計すると、10,000円だとすると

10,000円×4週間=40,000円がこの費用になります

※体感で少なかった1週間、多かった1週間だから5000円増減しようなど微調整してもらっても大丈夫です。

日用品は食費・外食費を除いた日曜的に使う、シャンプーやラップなどスーパーや薬局で買う物と思ってもらったらよいです。

正直食費と同じ買い物かごに入ってることが多くわけるのは、めんどくささ極まると思いますが、一回分けてみてください。

※食費の負担率が見たいための食費と日用品の仕分けなので、めんどくさい方はどちらかにまとめてもらっても問題ありません。

交際費は、デート代や友達と遊ぶ時、職場でのつきあいなど、人とあって過ごす費用ですね。

娯楽費も似たようなもので、こちらは趣味の意味合いが強いです。

どちらも自分の楽しみに使う費用として考えてもられば良いです。

その他は、文字通り固定費にも上記の変動費の項目にも入らない費用です。

例えば虫歯になった分の医療費などですね。

今回は定例的な収支を把握したいので、正直このその他は長期に続かない場合は入れなくて大丈夫です。

固定費、変動費を計算してきました。

なかなか大変だったと思います。

分析はこれからですが、計算してる最中にも気づきはあったと思います。

「あ、こんなに使ってたんや・・・」、「この費用もったいなくね?」または、「結構節約できてんじゃん♪」などなど、この気づきが一番大きな成果です。

この気持ちを元にどういう風にライフプランを設計していくかを考えましょう。

今回は毎月の収支をだしました。

次は年間の収支です。

ボーナスや車検代など毎月は出ないけど、年一回はかかるかかからないかという収支を出して年間で黒字家計か、赤字家計かをみてみます。

正直これが一番大事なところです。

ちなみに、今回ほど時間はかからないので、安心してついてきてください。